来源:21世纪经济报道

原标题:2.5亿脱发人群背后的百亿植发市场:强营销、易复制

植发会成为新风口吗?

至少雍禾医疗相信这一点。6月17日,这家行业头部公司正式向港交所提交IPO招股书。

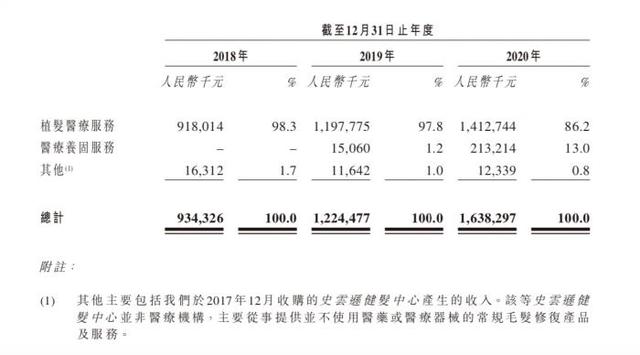

招股书显示,2018-2020年,雍禾医疗营收分别为9.34亿元、12.2亿元、16.4亿元,复合年增长率32.4%;净利润分别为5350万元、3560万元和1.63亿元。

据雍禾医疗在招股书中援引的弗若斯特沙利文数据,中国于2020年,共有约2.509亿人患有脱发。医疗养固融合医疗器械及药物等多种非手术治疗方式,能够满足存在各种头皮及头髮问题的更大患者群体之多样化需求。中国毛发医疗服务市场2020年的规模为人民币184亿元,预计以复合年增长率22.3%的速度于2030年增长至1381亿元。

同时, 2020年中国的植发医疗服务市场达134亿元,且预计将以复合年增长率18.9%的速度于2030年增长至756亿元。

市场

中国植发起步于上世纪 70 年代,在 2010 年前后开始逐渐成熟,2016 年后 行业加速增长。

20 世纪 70 年代上海新华医院开始使用大口径换钻方式提取毛囊开展植发手术,标志中国植发行业萌芽的出现。1997 年至 2016 年中国植发行业开始逐渐成熟,行业处于初始积累期,植发龙头机构如雍禾植发、科发源植发等均于 2000 年前后创立,并在十余年间逐渐发展壮大,逐步建立在行业中的领头地位。2016 年后行业迎来高速发展阶段,随着各类社交媒体的普及以及市场教育的完善,医美行业出现爆发式增长,人们对于外表的重视程度越来越高, 植发开始愈发频繁地进入人们视野,也逐渐被纳入医美消费群体的考量范围,更多人开始接受植发作为根治脱发问题的有效手段。

植发机构可分为四大类别,公立医院植发科占比较低。据弗若斯特沙利文数据显示,公立医院植发科2020 年市场份额仅 14.8%,四大植发机构中市占率最低,公立医院的安全性有保障且价格较低,但整体服务较差,代表机构包括上海长征医院、西南医院等; 连锁型植发机构代表性为雍禾植发、碧莲盛、新生植发、大麦微针等, 行业市占率为 23.9%,整体的设立门槛较高,对资金、器材等均有严格的要求, 带来的是服务质量有一定保证。

同时,美容机构下的植发部门2020 年的市场占有率为 15.7%,整体专业性不强,但凭借较好的服务态度而导致价格偏高,代表机构包括伊美尔、熙夺等; 非连锁型的植发机构2020 年在市场中的份额高达 45.6%,是市场上最主流机构,整体运营较为灵活,设立门槛低,但缺点是质量和售后服务难以保证, 同时一定程度上导致行业乱象的发生,从业人员水平参差不齐,植发专业人员较为稀缺。

在资本最为瞩目的连锁型植发机构中,雍禾医疗2018-2020 年市场占有率分别为 9%、10%、11%,开设医疗机构 51 个,共在 50 个城市进行布局,排名前五的机构位列于北京、广州、深圳、成都、上海等发达城市,在植发收 入、植发人数、注册医生数等方面均位列连锁机构第一名。

碧莲盛在2020 年以 7.1 亿营收位列行业第二名,在 2020 届未来医疗 100 强中估值35 亿元,其2018 年起连续 13 年参加世界植发大会,先后推出了 SHT、BHT2.0、AFHT、NHT 等多项技术,其中 NHT 不剃发 植发技术为行业中首次将“不剃发植发”落地,推动行业技术进步。

大麦原名科发源植发医院,国内第一家民营专业植发医院,是国内民营 植发医院中唯一一个医生出身的创始团队。大麦植发 2020 年实现收入 6.0 亿元,市占率为 4.5%,位列行业第三名,医疗机构数 30 个、注册医生数 70 人。大麦自 2006 年率先引际主流植发技术,于 2009 年、 2010 年、2011 年、2018 年对技术进行升级改良,并取得相应的国家专 利,有效降低植发创伤面,植发笔可 360 度掌控方向,让植发后的头发 更为自然;建立标准化的医师培养制度,保证手术的口碑积累,建立护城河。

壁垒

事实上,植发突然崛起,背后推动力在于营销市场打通与行业技术进步。

早期的植发通过街边、电梯、公交车等传统渠道宣传,实现了 消费者的广度覆盖但转化率并不高,小红书、知乎、新氧等新媒体崛起, 男性&女性网红 KOL 等示范植发效果,1 个月-12 个月持续照片示范亲身 种草,打消 80-90 后对植发的顾虑和抵触,消费者的接受意愿变高。

据艾瑞咨询数据统计,线上广告投入占植发机构总投入的 70%左右,其中,搜索类网站占比达 60%。线下广告投放包括品牌类及转化类广告,车体广告、电梯广告主打效果,力图在消费者心中产生对植发机构认知,而车厢内广告通过消费者停留时间增加,主打消费者转化, 曝光人群较广,利于提升品牌知名度。

此外,技术进步亦是诱因。植发行业技术已历经多重迭代,据德邦证券研报,植发已从 minimicro 技术、FUT 技术、FUE 技术、点阵加密无痕植发技术更新至3D 植发技术。从技术诉求来看,均旨在提高毛囊成活率及减少创口。考虑到近年来植发技术在第二代 FUE 上已持续优化创新,预计后续植发技术将有望进一步推动植发消费兑现,扩大植发市场。

这两点也成为雍禾医疗的关键护城河。招股书显示,2020 年度雍禾医疗销售与营销开支占总收入 47.6% (营销与推广开支占销售与营销开支 65.12%,即总收入的 30.10%)。公司营销策略以线上线下渠道相辅多种方式宣传展开。

从雍禾医疗前五大服务供应商来看,营销渠道近年来亦呈现精细化和多元化趋势,从单一户外及搜索引擎推广转向社区推广和社交媒体,针对化聚焦潜在用户发力,适应当前消费者信息汲取渠道转变趋势,提升营销效率巩固龙头地位。

另一头,招股书显示,在技术上,目前雍禾医疗拥有六项关于创新及技术的发明专利。2018-2020 年,其研发开支分别为 781 万、887 万及 1182 万元。2010 年,雍禾在原有基础之上自主研发了 FUE-APL1.0 无痕植发技术,是除 FUT、FUE 外第三个 被国际认可的植发技术,并获得了国际 ISO 认证,被认为是中国植发技术与国际的接轨。

种种优势下雍禾快速扩张。招股书显示,其在全国拥有 51 家植发医疗机构,覆盖中国 25 个省 的 50 个城市,排名行业第一。旗下植发医疗机构逐步从高线走进各层级城市,50 个已布局城市中包括 4 个一线城市、15 个新一线城市、25 个二线城市及六个较低线城市。

为了快速扩张,雍禾选择自建与收购并举。其表示,预计 2021-2022 年在多省份新开门店达十余家。

迅速全国布局背后是,植发行业标准化及可复制程度高,实为技术门槛相对有限。目前,植发机构项目相对单一,以植发技术为基础而针对不同部位进行毛发移植。比于其他内部项目繁多的消费医疗服务机构,例如医美服务机构,植发机构对医生的技术要求相对标准化,培养方向相对趋同,审美要求亦相对较低。以上特点决定植发机构对医生个人 IP 力量依赖偏低,医师群体更易培养,可复制化程度较高。从设备资产端看,植发手术所需求的 器械较为单一,而医美机构需要的设备动辄数十万元且花样繁多更新换代速度快, 植发机构资产相对更轻更易规模化铺开。

对于未来增量,雍禾医疗称,将打通从医美植发、生美到日化三层链条。从普通头皮问题到脱发毛发细软, 再到斑秃发际线后退,都可提供相应的解决方案,从而提升客户留存率与满意度。植发虽为主业但患者术后仍有一定养护巩固需求,养固服务业务线有利于 补充多元化收入来源。针对脱发程度较轻不用植发的顾客,可推荐激光治疗、清洁护理等服务,并搭配其洗护产品、配方药品及居家礼盒销售,提升到店客 户销售转化率。进而帮助雍禾从医美植发领域拓展至生美、日化领域,渗透广阔 的养发固发市场,实现多层级市场参与渗透。

客观上,植发具有终身性质,回头客绝对数量低,且技术门槛相对有限,靠强营销来实现增长的市场,究竟能走多远?