社会焦虑造就脱发年轻化,脱发真的“无药可救”吗?

伴随社会压力加大、生活节奏加快、电子产品普及等因素发展,中国脱发群体整体年龄下沉,脱发人群数量不断增加。植发可从根本上为消费者解决脱发的困扰,蕴藏着巨大的市场空间。植发技术从毛囊提取到毛囊种植,均需人工完成,属于一项精细的纯手工技术。植发手术耗时长,对植发医生挑战度高,尤其是医生的植发经验和长时间操作的细心和耐力。当前,中国植发机构与植发行业有关协会正加强合作,以制定植发行业标准、培训相关技术人才,促进植发技术升级。

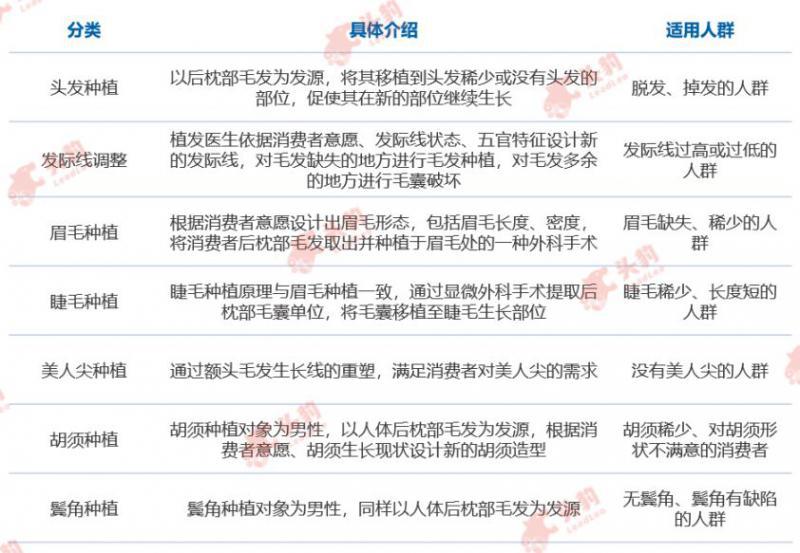

植发定义及分类

植发,又称毛发移植,是一种从根本上解决秃顶、脱发、发际线不美观等问题的美容外科手术,亦应用于眉毛、睫毛、胡须、鬓角等毛发的再造。植发以人体后脑部位的毛囊作为植发来源,将其分离为单株或多株毛囊单位,借助特殊器械及精细的显微科技术将毛囊单位移植到需要植发的位置,使毛囊在新的部位存活并自然生长。根据植发项目,可将植发划分为头发种植、发际线调整、眉毛种植、睫毛种植、美人尖种植、胡须种植、鬓角种植等类型。

植发的分类

来源:头豹研究院编辑整理

中国植发行业营销渠道分析

中国植发行业的营销渠道依据方式不同,包括百度、知乎等线上营销渠道及电梯、公交、地铁、机场等线下营销渠道。整体而言,植发行业营销成本达30%~40%,线上营销成本占比高于线下营销成本占比。

★ 线上营销渠道

线上营销渠道包括百度、知乎、微博、豆瓣等网络平台:(1)百度:因消费者点击植发机构官网的频率高,百度营销渠道占比超过线上营销渠道的50%,通过百度渠道了解植发信息的消费者目的性明显,其植发意愿高;(2)知乎:由知乎渠道获取植发信息的消费者相比于其他线上营销渠道吸引的客户而言,来源于知乎渠道的消费者文化水平更高,多为硕士、博士学历,用户主要目的在于扩展知识面,植发意愿低;(3)微博、豆瓣:来自于微博、豆瓣渠道的消费者数量最少,以不经意浏览为主,植发意愿不强。

★ 线下营销渠道

线下营销渠道包括电梯广告、地铁广告、公交广告、机场广告等。线下营销渠道看重人流量,如每天乘坐地铁、公交、飞机等交通工具的人流量大小。相比于线上营销,线下营销重点在于宣传,原因在于广告牌可容纳的信息量有限。

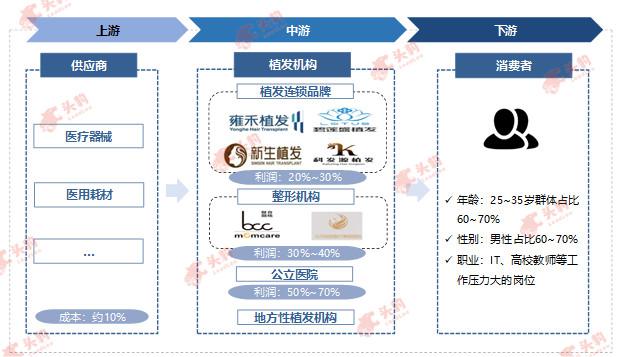

中国植发行业产业链分析

中国植发行业上游参与者由医疗器械、医用耗材供应商组成;中游参与者为植发机构,包括植发连锁品牌、整形机构等;下游参与主体为消费者。

中国植发行业产业链

来源:头豹研究院编辑整理

★ 上游

中国植发行业上游参与者由医疗器械、医用耗材组成。整体而言,医疗器械、医用耗材等所需费用占据植发成本的10%左右。植发所采用的医疗器械主要包括毛囊检测仪、取发器械、种植器械等。医用耗材包括注射器、碘伏、纱布块、绷带、医用棉球等,是植发手术过程中必备、消耗频繁的配件类产品。

★ 中游

中游参与主体为植发机构,主要包括中国连锁植发机构、整形机构的植发科、公立医院的植发科及地方性植发机构。中国连锁植发机构规模大,覆盖范围广,服务及专业优势强。整形机构的植发科依托于整形机构的现有资源,包括客户群体、分支机构、营销体系、医生团队等,发展速度快。公立医院的植发科更具安全性,服务水平相对较差。地方性植发机构受地域影响严重,准入门槛低,医生团队的技术水平存在差异。

★ 下游

下游参与主体为消费者,已植发群体在年龄、性别、职业等方面存在明显特征:(1)从年龄上看:已植发群体中,25~35岁年龄段人群最多,占总群体比例的60%~70%。这部分群体面临找工作、升职、结婚等情境,对自身外在形象要求高,因此其植发需求量大;(2)从性别上看:植发群体中,男性脱发更严重,选择植发方式治疗脱发的男性更多,占比达60%~70%;(2)从职业上看:工作压力大、工作辛苦的人群脱发严重,如IT行业从业者、高校教师等。

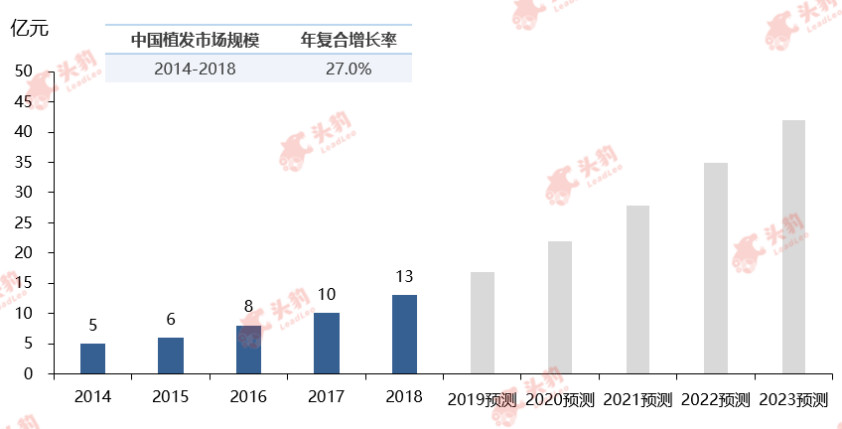

中国植发行业市场规模分析

伴随脱发年轻化,植发市场需求持续扩大,植发技术创新促进植发行业不断发展。近五年来,中国植发行业以27.0%的年复合增长率保持快速增长态势,由2014年的5亿元增长至2018年的13亿元。由于饮食习惯、生活习惯的改变及社会压力不断加大,中国脱发人群数量逐渐攀升。课业压力、电子产品普及等因素的存在,导致青少年群体开始出现脱发症状,中国脱发群体呈年轻化发展趋势。伴随“颜值经济”兴起、植发技术革新等因素驱动,未来五年,中国植发行业市场规模将获得进一步增长。

中国植发行业市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国植发行业驱动因素分析

★ 脱发年轻化,释放植发需求

伴随生活节奏加快、社会压力加大,中国居民脱发问题呈年轻化发展趋势,脱发人群数量不断增加。当前,中国脱发人群中,80后、90后群体面临工作、婚姻等压力,对外在形象要求高,受脱发影响大,持续释放植发需求。另外,由于课业压力加大、电子产品普及、长期熬夜、缺乏锻炼等因素影响,中国青少年脱发问题日益凸显,反映出中国脱发群体整体年龄下沉的现状,中国居民对植发的需求将不断提升。

★ “颜值消费”盛行,个性化种植受青睐

伴随“颜值消费”盛行,中国居民尤其是中青年群体,对外貌的追求不断增强,脱发、掉发等问题成为其痛点。植发属于医美行业的一部分,消费者希望通过植发的医疗服务,改善脱发、掉发问题,以提高自身“颜值”。随着时间推移,植发手术治理脱发的功能不足以满足消费者对“颜值”的追求,发际线调整、眉毛种植、睫毛种植、胡须种植、鬓毛种植等个性化种植服务逐渐受到消费者青睐。

★ 植发技术革新与驱动

自1997年,中国第一所专业毛发移植中心将minimicro技术引入中国以来,中国植发技术处于不断变革之中。2005年,植信(国际)植发中心成立并成功实施中国第一台FUT手术。2006年,雍禾植发开始钻研FUE植发技术,并于2007年将其引入中国,随后自主研发了FUE-APL1.0无痕植发技术。2009年,雍禾植发的植发专家,与德国、澳大利亚、美国专家历经一年,针对头发稀疏、头顶稀疏共同研发出LATTICE点阵加密无痕植发技术。2019年,新生植发自主研发3D植发技术。中国植发技术的革新,是植发行业获得快速发展的重要驱动因素,可有效提升植发机构的核心竞争力。

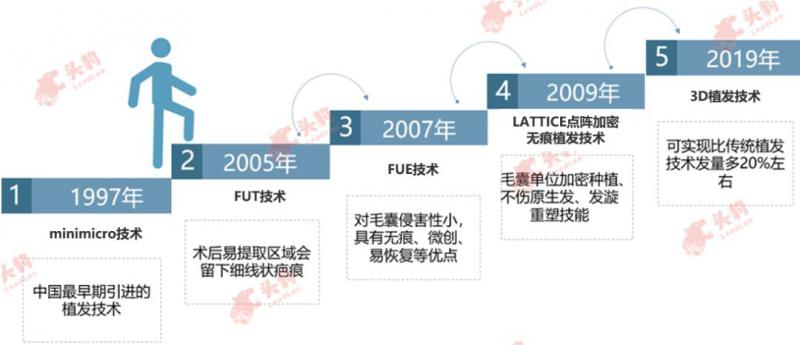

中国植发技术发展历程

来源:头豹研究院编辑整理

中国植发行业发展趋势

★ “植发 养发”业务模式出现,毛发产业链将逐步整合

由于植发消费频次低,植发机构逐渐将植发与养发相结合,由单一的植发业务模式扩展为“植发 养发”的双重业务模式。“植发 养发”双重业务模式可为植发机构带来持续性收益,提升用户体验效果。未来,植发机构将加强对“养发”业务模式的探索,为已植发客户、未植发客户提供多样化的“养发”服务。伴随消费者需求多样化发展,植发机构的业务或将延伸至“假发”、“护发”、“健发”等领域,逐步促进毛发行业的全产业链整合。

★ 植发价格透明化,服务规范化

植发行业价格不透明、标准不统一、服务不规范等现象的存在,影响消费者对植发机构的信任度,从而降低其植发意愿。植发价格透明化、服务规范化发展,可有效减少虚假宣传、虚假报价、虚假手术等行业乱象。植发机构将在植发价格、毛囊单位数量、手术过程、医生履历、术后效果、投诉渠道等方面实行透明化、规范化经营,不断提高消费者信任、提升植发品牌知名度。

★ 植发机构发展的侧重点,由营销转向专业化服务

受“魏则西事件”影响,营销渠道发展受挫,消费者对营销信息的信任度急剧下降。曾以营销为主的植发机构逐渐意识到植发属于一项技术性工作,虽然依靠营销手段可实现客户数量的短期增长,但不利于植发机构口碑的形成。就长期发展而言,植发机构需从专业、技术、服务等方面着手,不断提升用户粘性。当前,中国连锁植发品牌正着力提升服务水平,如科发源向植发消费者提供“签约植发 10年跟踪 终身维护”的服务、雍禾植发为植发消费者提供一站式术后跟踪服务。未来,植发机构将降低在营销方面的成本投入,加强技术研发,促进用户体验提升。

植发机构前后发展侧重点对比

来源:头豹研究院编辑整理

深度见解

植发可为消费者解决脱发、掉发、发际线不美观等问题,但消费者对植发的安全性、可靠性心存担忧。中国植发机构通过与消费者签订植发协议、与保险公司联合推出植发保险产品等办法,逐步提升消费者信心。未来,植发机构将在植发价格、毛囊单位数量、手术过程、医生履历、术后效果、投诉渠道等方面实行透明化经营,加强技术研发,促进服务质量提升。